Apple Wallet no iPhone: o que já cabe na carteira digital e o que mudou

A Apple Wallet já funciona como uma central útil no iPhone para cartões, passes e chaves digitais. O que interessa agora é entender o que realmente mudou de recente para cá e o que ainda está no radar. Para quem usa o ce

Resumo por IA

Resumo gerado por IA, revisado pela redação.

A Apple Wallet já funciona como uma central útil no iPhone para cartões, passes e chaves digitais. O que interessa agora é entender o que realmente mudou de recente para cá e o que ainda está no radar. Para quem usa o celular para pagar, embarcar e guardar credenciais, a diferença aparece no dia a dia.

O ponto principal é simples: a Wallet deixou de ser só um lugar para cartão de crédito e ingresso. Hoje ela reúne itens digitais que ajudam a reduzir a dependência da carteira física e de vários apps espalhados. Isso inclui pagamentos, cartões de embarque, chaves e outros documentos ou credenciais, dependendo do país e da integração disponível.

No Brasil, o usuário precisa olhar com atenção para um detalhe importante: nem tudo chega ao mesmo tempo em todos os mercados. Muitas funções dependem de bancos, companhias aéreas, hotéis, empresas e até órgãos públicos que precisam aceitar a tecnologia. Ainda assim, a direção é clara: mais praticidade, menos passos e menos chance de perder informações.

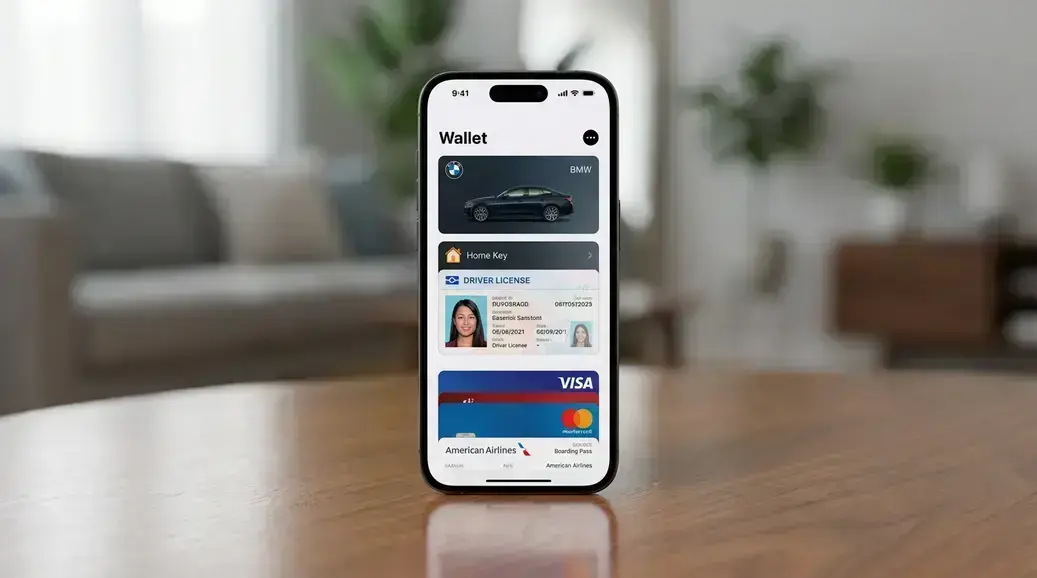

Seu iPhone virou carteira de verdade: o que já cabe na Apple Wallet hoje

A Apple Wallet já suporta várias categorias de credenciais digitais. Na prática, ela vai muito além do pagamento por aproximação. O iPhone pode guardar itens que ajudam em deslocamento, acesso e organização, desde que o serviço seja compatível com a plataforma.

Isso inclui chaves de carro, chaves de casa, IDs digitais, cartões de crédito, cartões de embarque, rastreamento de pedidos e outros itens digitais. O valor para o usuário está em concentrar tarefas que antes exigiam carteira física, e-mails, PDFs, apps de companhias e mensagens de confirmação.

Para quem viaja, por exemplo, um cartão de embarque na Wallet evita procurar o e-mail certo no meio da fila. Para quem compra online, o acompanhamento de pedidos reduz a necessidade de abrir site por site. Para quem usa credenciais digitais, a organização melhora quando a informação fica no mesmo lugar.

O limite, porém, continua existindo. A Wallet não substitui tudo sozinha. Ela funciona melhor quando o ecossistema ao redor também adere, e isso nem sempre acontece. No Brasil, a experiência pode variar conforme o banco, o serviço e a região.

O que dá para guardar sem depender da carteira física

- Cartões de crédito: para pagamento por aproximação em estabelecimentos compatíveis.

- Cartões de embarque: úteis para viagens aéreas e acesso rápido no aeroporto.

- Chaves de carro: em modelos e mercados compatíveis com a tecnologia.

- Chaves de casa: quando a fechadura e o parceiro suportam credenciais digitais.

- IDs digitais: em locais onde essa emissão e leitura já foram adotadas.

- Rastreamento de pedidos: para acompanhar compras sem depender só de e-mail.

- Outros passes e credenciais: como ingressos e cartões vinculados a serviços aceitos.

Para o consumidor brasileiro, o ganho mais claro está na redução de atrito. Menos busca de documentos. Menos tempo abrindo aplicativo. Menos risco de esquecer o cartão físico em casa. Isso não significa que a carteira vai desaparecer, mas significa que ela passa a ser usada com menos frequência.

Esse tipo de integração também ajuda quem já vive no celular. Se o iPhone concentra pagamento, embarque e credenciais, o fluxo fica mais simples. O problema é que a disponibilidade depende de parceiros. Sem aceitação do outro lado, o recurso fica incompleto.

Os recursos que mais mudam a rotina de quem usa transporte, compras e viagens

As melhorias recentes da Wallet têm valor principalmente porque organizam melhor o que o usuário já usa. Passes, pedidos e credenciais deixam de ficar espalhados entre e-mails, capturas de tela e apps diferentes. Isso reduz a chance de perder informação em um momento crítico.

Para o consumidor, o benefício aparece em três situações comuns: embarque, acompanhamento de compras e uso de identidade digital. São tarefas repetitivas, mas que costumam gerar fricção quando a informação está desorganizada. A Wallet tenta resolver isso colocando tudo em um único ponto de acesso.

No transporte, o cartão de embarque é o exemplo mais fácil de entender. Em vez de procurar o PDF ou o e-mail da companhia aérea, o usuário acessa o passe na carteira digital. Em compras, o rastreamento reduz a ida e volta entre loja, transportadora e caixa de entrada.

Na identidade digital, a vantagem é ainda mais evidente, mas também mais limitada. Não basta o iPhone suportar o item. É preciso que o serviço, a empresa ou o órgão público aceite esse formato. Sem essa cadeia funcionando, o recurso não se completa.

| Uso no dia a dia | Como era antes | Como fica na Wallet | Impacto prático |

|---|---|---|---|

| Embarque em viagem | Buscar e-mail, PDF ou app da companhia aérea | Cartão de embarque concentrado na Wallet | Menos tempo procurando informação na fila |

| Compras online | Acompanhar pedidos em vários sites e mensagens | Rastreamento de pedidos reunido no iPhone | Menos chance de perder o status da entrega |

| Credenciais digitais | Carregar documento físico ou acessar vários apps | IDs e credenciais compatíveis centralizados | Mais praticidade, quando houver aceitação |

| Pagamentos | Usar cartão físico e senha em parte das compras | Pagamento por aproximação com cartão salvo | Checkout mais rápido em locais compatíveis |

O que mudou de mais relevante não é só a lista de itens suportados. É a organização. Quando a carteira digital concentra informações de viagem, compra e acesso, o usuário reduz ruído. Isso tem valor real para quem depende do iPhone em situações de pressa.

Ao mesmo tempo, vale o alerta: a experiência varia muito por país e por parceiro. Uma função pode estar disponível em um mercado e não em outro. Para o consumidor brasileiro, isso significa verificar antes se banco, companhia aérea, loja ou órgão público já aderiram.

Antes e depois: o que ficou mais prático no uso diário

Antes: o usuário precisava lembrar onde salvou cada coisa. Um e-mail para o voo. Outro para a compra. Um app para o cartão. Um documento físico na carteira. Isso aumentava a chance de erro em momentos de correria.

Depois: a Wallet tenta reunir os itens mais usados em uma área só. O ganho está menos na tecnologia em si e mais na redução de etapas. Menos busca. Menos alternância entre apps. Menos dependência de anotações soltas.

Isso é especialmente útil para quem embarca com frequência, faz compras online regularmente ou usa credenciais digitais em serviços compatíveis. O celular vira um ponto de consulta mais confiável do que uma caixa de e-mails cheia.

A limitação continua sendo a interoperabilidade. Se a empresa não emite o passe em formato compatível, o recurso não aparece. Se o aeroporto ou órgão público não aceita, o celular não substitui o documento físico. A mudança é real, mas ainda parcial.

O que ainda pode entrar na Wallet e por que isso importa para o consumidor

A Apple Wallet já suporta várias categorias de credenciais digitais, e o próximo passo natural é ampliar a aceitação em mais serviços e regiões. Isso importa porque o valor da Wallet cresce conforme mais parceiros aderem. Sem adesão, o usuário continua dependendo de apps separados e papel.

O caminho mais provável é a expansão de integrações já conhecidas, só que em escala maior. Mais empresas emissoras. Mais companhias aéreas. Mais bancos. Mais hotéis. Mais pontos de uso para identidade digital. Isso faz sentido para quem quer menos fricção e menos apps no iPhone.

Mas há uma limitação importante: essa expansão não depende só da Apple. Depende de parceiros comerciais e, em alguns casos, de governos e órgãos reguladores. Em credenciais sensíveis, a aceitação institucional costuma ser o maior gargalo.

Também existe o risco de fragmentação. Uma função pode funcionar em um país e não em outro. Pode valer para uma empresa e não para a concorrente. Para o consumidor brasileiro, isso exige cautela antes de assumir que a Wallet substitui tudo.

- Mais serviços de transporte: companhias aéreas, ferroviárias ou outros meios com passes digitais compatíveis.

- Mais bancos e emissores: cartões e credenciais com suporte ampliado no mercado local.

- Mais hotéis e acessos corporativos: chaves digitais e passes de entrada em ambientes compatíveis.

- Mais uso de IDs digitais: quando houver base legal e técnica para emissão e leitura.

- Mais rastreamento integrado: compras e entregas aparecendo de forma centralizada.

- Mais aceitação regional: especialmente fora dos mercados onde a adoção já é maior.

Para quem usa o iPhone como ferramenta de produtividade pessoal, essa evolução vale a atenção. A carteira digital só faz sentido quando reduz etapas reais. Se exige adaptação demais ou depende de pouca aceitação, ela vira só mais um recurso bonito na interface.

O que depende de bancos, aeroportos e órgãos públicos

Alguns recursos da Wallet avançam rápido porque dependem apenas de parceiros privados. Outros precisam de infraestrutura e autorização formal. É o caso de documentos de identidade e certas chaves digitais, que exigem regras claras e apoio institucional.

Nos bancos, a questão costuma ser emissão e compatibilidade. O cartão precisa estar habilitado no sistema. No aeroporto, a companhia aérea precisa disponibilizar o passe no formato aceito. Em órgãos públicos, o desafio é ainda maior, porque envolve validação, segurança e padronização.

Isso significa que o consumidor não deve comprar a ideia de “carteira completa” como se fosse universal. Na prática, a Wallet avança por partes. Ela é muito útil quando há integração. Quando não há, o usuário volta ao método tradicional.

Mesmo assim, a direção é positiva. Quanto mais credenciais digitais ficam centralizadas, menor é a dependência da carteira física e menor é o risco de desorganização. Para quem vive entre pagamento, transporte e compras, isso já é ganho suficiente para justificar o interesse.

Em resumo, a Apple Wallet já é uma central relevante no iPhone, mas o impacto real para o brasileiro depende da adesão do ecossistema. A tecnologia existe, a utilidade também, e o próximo passo é fazer bancos, aeroportos, lojas e governos acompanharem esse movimento.